Базовые термины: что на самом деле считаем «переплатой»

Переплата по ипотеке — это суммарный объем процентов, комиссий и сопутствующих расходов, который заемщик платит сверх суммы выданного кредита (основного долга). В контексте «ипотека в россии условия процентные ставки» определяющим параметром является эффективная ставка: она учитывает не только номинальный процент, но и страховки, допуслуги, плату за ведение счета. Для практического анализа имеет смысл мысленно разложить платеж на две части: погашение тела кредита и сервисную плату банку. На временной диаграмме платежей это выглядит как нисходящая кривая доли процентов и возрастающая кривая доли основного долга, которые пересекаются примерно в середине срока, демонстрируя неравномерность погашения и объясняя, почему досрочные платежи в первые годы дают максимальный эффект.

Как устроен аннуитет: почему в начале платим почти одни проценты

Стандартная ипотека в России почти всегда реализуется в формате аннуитетного платежа — фиксированная сумма каждый месяц при меняющейся внутренней структуре. Формально платеж рассчитывается по формуле аннуитета, где ключевые параметры — ставка, срок и остаток долга. Визуально это можно представить как диаграмму: по оси X — месяцы, по оси Y — платеж; над осью находится прямоугольник постоянной высоты (общий платеж), разделенный горизонтальной линией на верхнюю зону процентов и нижнюю зону погашения долга. Со временем верхняя зона сужается, нижняя расширяется. Именно поэтому стратегии «как быстрее погасить ипотеку рекомендации банки» почти всегда сводятся к внесению дополнительных сумм в первые годы, когда каждые досрочно внесенные 10–20 тысяч рублей резко сокращают будущую сумму процентов и уменьшают горизонт выплат.

Досрочное погашение: где реальная экономия, а где иллюзия

Механика досрочного погашения в российских банках обычно сводится к двум режимам: сокращение срока при сохранении платежа или уменьшение платежа при сохранении срока. С точки зрения математики процента более выгоден первый вариант: он сильнее срезает процентную базу в будущем. Если мысленно прокрутить «досрочное погашение ипотеки калькулятор выгоды», то на диаграмме накопленных процентов линия при уменьшении срока опускается заметно ниже, чем при снижении ежемесячного платежа. Однако на практике необходимо учитывать личную платежеспособность и риски дохода: агрессивное сокращение срока логично при стабильной карьере, а снижение платежа может служить подушкой безопасности. Технически каждый досрочный взнос уменьшает остаток долга, и все последующие начисления процентов происходят уже на меньшую базу, что дает эффект «снежного кома в обратную сторону».

Практическая тактика досрочных платежей: регулярный микро-график

При прикладном подходе эффективнее не разовые крупные взносы раз в год, а стабильно повышенный ежемесячный платеж сверх графика. Если формализовать, можно задать свой внутренний график: базовый аннуитет плюс, например, 10–20% сверху, всегда направляемые исключительно в погашение основного долга. На временной диаграмме это будет выглядеть как ступенчатое ускорение падения остатка кредита относительно банковского графика: кривая вашего долга уходит ниже эталонной примерно уже через год. Особенно это заметно для кредитов с долгим сроком, когда дополнительные платежи в первые 3–5 лет сокращают совокупный срок на несколько лет. Такая стратегия требует дисциплины, но не обязывает искать крупные суммы; достаточно встроить повышенный платеж в личный финансовый бюджет, как обязательный элемент денежного потока.

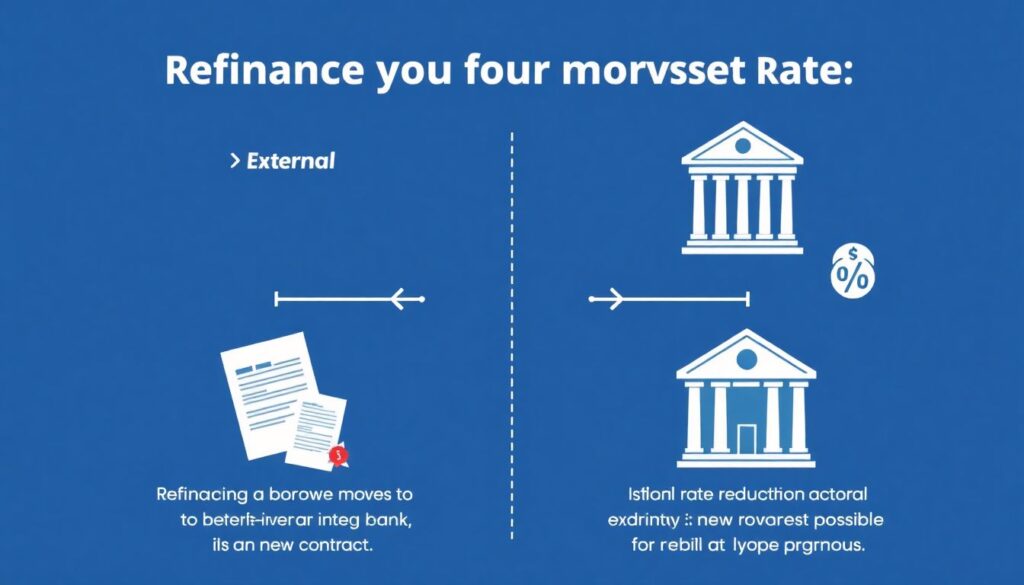

Рефинансирование: когда имеет смысл переносить ипотеку

Рефинансирование ипотеки в другом банке выгодные условия становится рациональным инструментом, когда разница между текущей эффективной ставкой и предлагаемой новой превышает примерно 1–1,5 процентных пункта при остаточном сроке более 5–7 лет. С точки зрения финансовой техники это операция замены дорогого пассива более дешевым за вычетом транзакционных издержек: оценка, страхование, госпошлины, возможные комиссии. Если отобразить это на схематической диаграмме «до/после», то линия ежемесячного платежа опускается вниз, а площадь под кривой (то есть суммарные выплаты) заметно сокращается. Однако максимальный эффект достигается при рефинансировании в первой трети срока; при остатке менее 3–5 лет экономия часто нивелируется затратами на переход и снижением базы для начисления процентов, поэтому требуется детальный расчет, а не ориентация на рекламные обещания.

Как снизить процент по ипотеке: рефинансирование и внутрибанковские опции

Вопрос «как снизить процент по ипотеке рефинансирование» на практике распадается на два уровня. Первый — внешнее рефинансирование, когда заемщик переходит в другой банк, получая новую ставку и новый договор. Второй — внутреннее снижение ставки в текущем банке, возможное через программы лояльности, зарплатные проекты, комплексное страхование, подтверждение «белого» дохода и улучшение кредитного профиля. По сути, банк пересматривает риск-профиль клиента и маржу. Если представить это в виде диаграммы факторов ставки, можно выделить блок базовой стоимости денег, блок надбавок за риск (LTV, кредитная история, тип занятости) и блок скидок за лояльность. Технически задача заемщика — уменьшить блок надбавок и нарастить блок скидок, что в совокупности приводит к снижению конечной эффективной ставки и, соответственно, переплаты по процентам.

Сравнение с зарубежной практикой: фиксированные и плавающие ставки

Если сравнивать российский рынок с зарубежными аналогами, ключевое отличие — структура и гибкость процентных ставок. В ряде стран распространены долгосрочные фиксированные ставки на 20–30 лет с возможностью частичной досрочки без штрафов, что делает сценарий прогнозирования переплаты более стабильным. В России преобладают смешанные модели: базово фиксированная ставка с опцией последующей корректировки, а также плавающие продукты, привязанные к ключевой ставке ЦБ. На схематической диаграмме это проявляется в виде ступенчатой линии стоимости кредита во времени, тогда как за рубежом линия может быть строго горизонтальной. Для заемщика практический вывод очевиден: при плавающем компоненте важнее создавать запас ликвидности и иметь опцию досрочного снижения долга, чтобы смягчать возможный рост ставок и не попадать в зону чрезмерной долговой нагрузки в периоды монетарного ужесточения.

Оптимизация страхования и допуслуг: скрытый резерв экономии

Помимо прямой ставки часть переплаты формируется за счет страхования жизни, потери трудоспособности, титула, а также навязанных сервисов. С технической точки зрения эти расходы можно рассматривать как дополнительную маржу банка и партнеров, которые увеличивают эффективную стоимость кредита. На условной диаграмме структуры платежей к процентам и телу долга добавляется третий слой — обязательные и добровольные сопутствующие платежи. Практическая задача заемщика — отделить действительно критичные риски (например, титул, залог) от опциональных. Пересмотр страховых программ, переход к ежегодной оплате вместо единовременной, а также поиск альтернативных страховщиков с аккредитацией у банка позволяют снизить общие расходы без формального изменения процентной ставки, что фактически является еще одним способом сокращения совокупной переплаты за весь срок ипотечного кредита.

Финансовое планирование: встроить ипотеку в личный денежный поток

Ипотека — это не только банковский продукт, но и элемент личной финансовой архитектуры. Для ускоренного закрытия кредита необходимо технически синхронизировать три потока: обязательный платеж, резервный фонд и досрочные взносы. В виде временной диаграммы это выглядит как наложение стабильной линии ежемесячного платежа, волнообразной линии накоплений и периодических всплесков досрочек. Если игнорировать подушку безопасности и направлять все свободные средства только в кредит, возрастает риск дефолта при любой просадке дохода. Оптимальная конструкция подразумевает минимальный резерв на 3–6 месяцев жизни, и только сверх этого — агрессивное погашение. Такой подход позволяет использовать математические преимущества досрочного снижения процентной базы, не повышая системный риск домохозяйства и не доводя долговую нагрузку до критических значений в стрессовых макроэкономических сценариях.

Комментарии