Почему инфляция — это не абстракция, а реальная потеря денег

Инфляция — это не страшилка из новостей, а очень конкретный минус к вашему кошельку. Если процент роста цен выше доходности ваших вкладов и инвестиций, покупательная способность денег падает буквально каждый месяц. В итоге вопрос не «во что вложиться, чтобы заработать», а как сохранить сбережения от инфляции в рублях хотя бы на горизонте 3–5 лет. Экономисты постоянно повторяют: не храните крупные суммы «под матрасом» или на нулевом счёте, потому что при высокой инфляции это гарантированный минус, даже если цифра на экране не меняется.

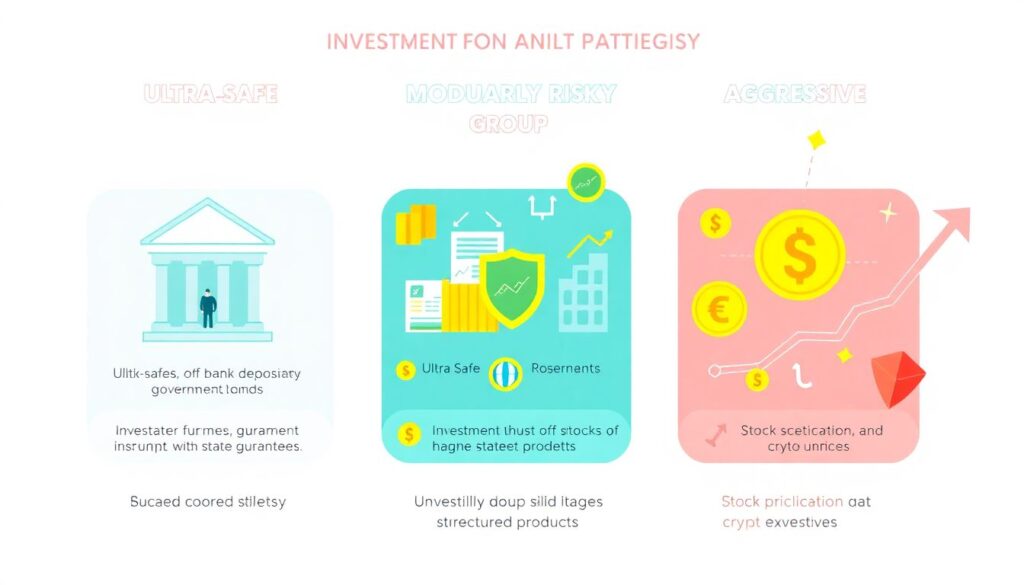

Основные подходы: от консервативных до рискованных

Условно все стратегии делятся на три группы: сверхнадёжные, умеренно рискованные и агрессивные. В первой — банковские вклады, часть облигаций, высоколиквидные инструменты с госгарантией. Во второй — фонды, дивидендные акции крупных компаний, структурные продукты. В третьей — спекуляции акциями, криптовалюты, отдельные корпоративные облигации без рейтинга. Выбор комбинации зависит от горизонта, целей и психики: эксперты по личным финансам предупреждают, что пытаться получить максимум доходности и при этом спать спокойно не получится, нужно честно выбрать приоритет.

Банковские вклады и счета: базовая линия обороны

Для большинства людей стартовый ответ на вопрос, куда выгодно вложить деньги в рублях чтобы не съела инфляция, — это всё же банковский вклад или накопительный счёт. Их плюс — простота, понятные условия, защита через систему страхования вкладов и почти нулевой порог входа. Минус очевиден: доходность часто лишь приближается к инфляции, а иногда и отстаёт, особенно если держать деньги на обычной карте. Финансовые консультанты рекомендуют выбирать вклады с возможностью частичного снятия, если нужен резерв, и не держать в одном банке сумму больше лимита страховки, как бы надёжным он ни казался.

Облигации и ОФЗ: инструмент для тех, кто не хочет прыгать по графикам

Облигации федерального займа и надёжные корпоративные бонды — следующий логичный шаг после вкладов. По сути, вы даёте деньги в долг государству или крупной компании и получаете фиксированный купонный доход. Для тех, кто ищет, во что инвестировать рубли чтобы сохранить накопления без излишнего адреналина, ОФЗ — рабочий вариант. Плюс в том, что доход часто выше вкладов, есть понятный срок и относительно предсказуемый поток выплат. Минусы: рыночная цена облигаций колеблется, при срочной продаже можно уйти в минус, а инфляция в пиковые годы всё равно способна «обогнать» купонную ставку.

Фонды, акции и дивиденды: умеренный риск ради потенциала роста

Пассивные фонды и дивидендные акции считаются одним из лучших способов защиты сбережений от инфляции 2024 и последующих лет, потому что компании могут повышать цены на свою продукцию и частично перекладывать инфляцию на клиентов. Эксперты советуют частным инвесторам не пытаться угадывать отдельные бумаги, а использовать фонды на широкий индекс или отрасли, которые чувствуют себя устойчиво в кризисы: энергетика, телеком, базовый потребсектор. Но важно понимать: котировки волатильны, просадки на 20–30 % по портфелю — нормальная история, и выдержать это психологически сложнее, чем кажется на словах.

Сравнение подходов: что вы выигрываете и чем рискуете

Если разложить варианты по шкале «надёжность—доходность», вклады и ОФЗ будут ближе к стабильности, акции и фонды — к потенциалу роста, а криптовалюты и спекуляции — к азарту. Ответ на вопрос, как защитить рублевые накопления от обесценивания, почти всегда лежит в сочетании инструментов, а не в одной «волшебной кнопке». Консервативные варианты спасают от резких колебаний и подходят для ближайших 1–2 лет, а более доходные нужны для долгого горизонта, иначе инфляция постепенно «подъедает» и очень аккуратные портфели.

Плюсы и минусы консервативных стратегий

Главный плюс консервативного подхода — предсказуемость. Вы примерно знаете, сколько получите через год, и можете строить планы без сложных расчётов. Поэтому многие эксперты по финансовому планированию советуют всегда держать в надёжных инструментах резерв на 6–12 месяцев жизни. Минусы очевидны: если инфляция внезапно ускоряется, фиксированная ставка перестаёт быть выгодной, а перескочить мгновенно в другие активы не всегда возможно. Ещё одна ловушка — иллюзия безопасности, из-за которой люди годами не изучают другие варианты, теряя деньги на горизонте десятилетий.

Плюсы и минусы умеренно рискованных инвестиций

Умеренно рискованные решения — фонды, акции «голубых фишек», комбинированные стратегии — позволяют не только защищать, но и приумножать капитал. При правильной диверсификации и горизонте от пяти лет вероятность обогнать инфляцию заметно выше, чем у вкладов. Однако волатильность и отсутствие гарантий пугают: человек видит просадку и в панике продаёт на дне, фиксируя убытки. Профессионалы повторяют: этот сегмент подходит только тому, кто готов к временным просадкам и заранее принимает, что нулевая волатильность и повышенная доходность не ходят в одной упряжке.

Агрессивные стратегии: где заканчивается инвестирование и начинается азарт

Криптовалюты, маржинальная торговля, «горячие» акции без фундаментала — всё это привлекательно обещаниями быстрой прибыли. Но в реальности такие подходы — не про то, как сохранить сбережения от инфляции в рублях, а про попытку резко увеличить капитал, часто без системы. Профессиональные трейдеры признаются, что резкие взлёты сменяются столь же резкими падениями, а риск потери значительной части суммы очень высок. Эксперты по управлению капиталом рекомендуют, если уж и использовать такие инструменты, то на сумму, с потерей которой вы действительно можете смириться психически и финансово.

Типичные ошибки частных инвесторов

Самая распространённая ошибка — считать, что «и так всё понятно» и откладывать разбор личных финансов. Люди годами держат крупные суммы на карте, одновременно переживая из-за роста цен и обсуждая, куда выгодно вложить деньги в рублях чтобы не съела инфляция. Вторая типичная проблема — действия на эмоциях: покупать на новостях, продавать в панике, полностью менять стратегию после каждой волатильной недели. Финансовые консультанты отдельно подчёркивают вред следования за толпой: советы друзей и родственников без понимания рисков чаще вредят, чем помогают.

Фиксация на одной валюте или одном инструменте

Ещё один частый перекос — ставка только на рубль или только на доллар, а иногда только на один тип актива. На практике диверсификация по валютам и инструментам снижает риски куда сильнее, чем попытка угадать «единственный верный» вариант. Неправильный подход к тому, во что инвестировать рубли чтобы сохранить накопления, часто выглядит так: человек либо держит всё в наличных, либо полностью уходит в одну модную идею. Профессионалы рекомендуют двигаться от целей и сроков: часть средств — в резерв, часть — в умеренный риск, и только остаток — в потенциально агрессивные идеи.

Ориентация только на прошлую доходность

Многие выбирают инструменты, опираясь на графики «как росло в последние годы», не задавая вопрос, почему это вообще росло. Это подталкивает к покупке активов на пике популярности, когда потенциал уже иссяк, а риски максимальны. Эксперты напоминают: прошлые результаты — это иллюстрация, а не гарантия. Особенно опасно ориентироваться только на рекламные материалы и «красивые картинки» без понимания, за счёт чего формируется доход. Чтобы реально понять, как защитить рублевые накопления от обесценивания, придётся хотя бы в базовом формате разобраться в структуре выбранных инструментов и их источниках дохода.

Рекомендации экспертов по выбору стратегии

Почти все практикующие финансовые консультанты сходятся в одном: начинать нужно не с вопроса «куда вложить», а с планирования. Определите цели, сроки и обязательные резервы, только после этого подбирайте инструменты. Для горизонта до года логичнее использовать вклады и краткосрочные облигации, для 3–5 лет — подключать фонды и дивидендные акции, а для долгих целей свыше 7–10 лет — строить более агрессивный, но всё равно диверсифицированный портфель. Важно: стратегия должна укладываться в вашу толерантность к риску, иначе вы сорвётесь при первой же крупной просадке рынка.

Как комбинировать инструменты в реальной жизни

Эксперты часто предлагают простую логику: сначала формируется «подушка безопасности» во вкладах или на надёжных счетах, затем добавляются облигации для умеренного дохода, и лишь после этого идёт набор фондов и акций. Такая конструкция помогает выстроить лучшие способы защиты сбережений от инфляции 2024–2026 годов и дальше, потому что риск распределяется между сегментами. Ничто не мешает корректировать пропорции раз в год: увеличивать долю защитных активов перед крупными тратами или, наоборот, добавлять риск при длинном горизонте, когда рынок временно просел и даёт интересные входы.

Когда стоит обратиться к специалисту

Если суммы уже ощутимые, а времени разбираться самому нет, разумно привлечь независимого финансового советника. Ключевое слово — независимого: его доход должен зависеть не от продажи вам конкретных продуктов, а от качества консультаций. Такой эксперт поможет не только подобрать, во что инвестировать рубли чтобы сохранить накопления, но и выстроить общую систему: учесть налоги, юридические нюансы, наследование, валютный риск. Важно заранее обсудить формат и стоимость работы, чтобы не попасть в ситуацию, когда вы фактически платите за красивую упаковку стандартных решений из рекламных буклетов.

Актуальные тенденции 2026: на что ориентироваться

К 2026 году, по оценкам аналитиков, можно ожидать дальнейшего развития внутреннего финансового рынка, расширения линейки фондов и появления новых инструментов с защитой капитала. Усилится «цифровизация»: удобные приложения, робо‑эдвайзеры и автоматические портфели станут стандартом, а не экзотикой. Для частного инвестора это плюс — ниже порог входа и проще сравнивать условия, но и минус: соблазн нажимать на кнопку «инвестировать» импульсивно только потому, что интерфейс красивый. В таких условиях особенно важно держать в фокусе базовый вопрос: как сохранить сбережения от инфляции в рублях, а не как догнать каждую модную идею.

Что имеет смысл делать уже сейчас

Независимо от точного сценария 2026 года, здравый подход остаётся неизменным. Регулярно пересматривайте свои цели и структуру активов, не держите крупные суммы в «голом» кэше, отслеживайте реальные, а не обещанные доходности и не ставьте всё на одну карту. Куда выгодно вложить деньги в рублях чтобы не съела инфляция, в живой практике превращается в набор шагов: резерв, консервативный слой, умеренный риск, осознанная доля агрессивных идей, если они вообще вам нужны. Такой подход не гарантирует чудес, но системно снижает влияние инфляции и делает ваши решения менее зависимыми от краткосрочного шума и новостей.