Зачем вообще нужна финансовая подушка безопасности

Финансовая подушка безопасности — это не «игрушка для богатых», а базовая защита от неожиданностей: увольнение, болезнь, срочный переезд, поломка машины или техники. Когда есть запас денег, вы не влезаете в кредиты и не хватаете микрозаймы под грабительские проценты, а спокойно переживаете сложный период. Особенно для россиянина с нестабильным рынком труда подушка — это не роскошь, а элемент личной безопасности. Дальше разберём, финансовая подушка безопасности как накопить её без стресса, сколько денег целиться накопить и где всё это хранить, чтобы не потерять и не сжечь на инфляции.

—

Шаг 1. Определяем размер подушки

Как рассчитать сумму под себя

Классическое правило: как создать резервный фонд на 3 6 месяцев расходов. Но не все расходы одинаково важны. Для начала посчитайте, сколько вам нужно в месяц на «выживание», без лишних трат: аренда или ипотека, коммуналка, базовые продукты, транспорт, связь, лекарства, минимальные расходы на детей. Именно эту сумму умножаем на 3, потом на 6. Получившийся коридор — ваш ориентир: нижняя граница даёт базовую защиту, верхняя — максимальное спокойствие. Для нестабильной работы лучше сразу целиться к шести месяцам и постепенно догонять.

Частые ошибки при расчёте

Многие новички сильно занижают сумму, забывая половину регулярных расходов. Кто-то не учитывает платные кружки ребёнка, абонемент в сад, обязательные платежи по кредитам или расходы на лекарства. Другие, наоборот, завышают «минимум» и приписывают к необходимым платежам рестораны, поездки и покупки гаджетов. Итог: либо подушка микроскопическая и не спасает, либо цель выглядит настолько огромной, что руки опускаются. Подход простой: в первую версию включаем только то, отказ от чего реально ударит по здоровью, жилью или работе.

—

Шаг 2. Решаем, сколько откладывать каждый месяц

Реалистичный процент от дохода

Чтобы накопить подушку, не надо пытаться отложить половину зарплаты и жить на сухарях. Важно понять, сколько откладывать на подушку безопасности каждый месяц без боли. Базовый ориентир — 10–20% от чистого дохода. Если доход нестабильный, берите средний за 6–12 месяцев и рассчитывайте процент с него. При совсем тугом бюджете начните с 5%, но сделайте это обязательным взносом — как коммуналка. Как только доход вырастет или закроете кредиты, постепенно поднимайте долю накоплений.

Как настроить процесс автоматом

Новичкам сложно дисциплинированно откладывать вручную. Деньги тают сразу после зарплаты. Решение — автоматизация. В большинстве банков можно настроить автоперевод в день поступления зарплаты на отдельный счёт подушки. Вы не успеваете «передумать», а жить учитесь на оставшуюся сумму. Это психологически проще: вы воспринимаете отложенную часть не как потерю, а как норму. Если доход плавающий, можно настроить автоперевод фиксированного процента от поступлений, а не фиксированную сумму.

—

Шаг 3. Отдельный счёт — обязательное условие

Почему нельзя хранить подушку на основной карте

Главная ошибка новичков — держать всё на одной карте и считать, что «я же помню, что это на подушку». В жизни всплывает «очень нужная» покупка, и подушка растворяется. Поэтому выделите для неё отдельный счёт или вклад, лучше даже в другом банке, чтобы не заглядывать туда каждый день из любопытства. Так вы чётко видите прогресс накоплений и меньше поддаётесь порыву «одолжить у самого себя» на спонтанные траты. Деньги подушки должны быть психологически отделены от повседневных расходов.

Какие инструменты использовать новичку

Подушку безопасности важно не только сохранить, но и чуть-чуть защитить от инфляции. Для этого подойдут простые и понятные инструменты без риска потери капитала. На старте логично комбинировать: часть в формате накопительного счёта с быстрым доступом, часть — на вкладе с возможностью частичного снятия. Инвестиционные инструменты для подушки подходят с оговорками: только сверх основного резерва. Подушка — не про заработок, а про надёжный доступ к деньгам в любой момент.

—

Шаг 4. Где выгодно хранить: вклад или инвестиции

Принцип: надёжность и ликвидность

Ключевой вопрос: где выгодно хранить подушку безопасности вклад или инвестиции? Подушка — это не инвестиционный портфель и не способ «сделать x2». Главные критерии: надёжность, доступность, минимальные риски. Для базы — рублёвый вклад или накопительный счёт в крупном банке с госгарантией до 1,4 млн рублей на человека в рамках системы страхования вкладов. Инвестиции (облигации, фонды) можно подключать только для части средств и только тогда, когда минимум на 3 месяца уже лежит в максимально надёжном варианте.

Риски инвестиций для подушки

Новички часто думают: «Раз уж деньги лежат, пусть работают по максимуму» и несут всю подушку в акции или рискованные фонды. Проблема в том, что на рынке бывают просадки в самый неподходящий момент. Вы теряете работу, вам нужно продать активы, а рынок как раз просел на 20–30%. Подушка превращается в источник стресса. Инвестиции хороши для долгих целей — пенсия, крупные покупки через годы. Резервный же фонд должен быть почти тупо надёжным, даже если доходность скромная.

—

Шаг 5. Как выбрать банк для подушки

На что смотреть при выборе

Когда ищете лучшие банки для хранения финансовой подушки безопасности, не гонитесь только за максимальной ставкой. Обратите внимание на несколько критериев: участие банка в системе страхования вкладов, стабильность и репутация, удобный и понятный интернет-банк, адекватные условия пополнения и снятия, отсутствие навязанных услуг. Размер и известность тоже играют роль: крупные игроки реже резко меняют условия, а доступ к деньгам остаётся удобным даже при форс-мажорах.

Распределять ли подушку между банками

Чем крупнее ваш резервный фонд, тем логичнее разложить его по нескольким надёжным банкам, чтобы не превышать лимит страхования вкладов. Можно сделать так: один «основной» банк с удобным приложением и один–два дополнительных. Часть подушки хранится в форме легко доступного накопительного счёта, часть — во вкладе с возможностью частичного снятия. Главное — не переусердствовать: если дробить сумму на десяток мелких счетов, вы будете сами путаться, и управлять подушкой станет сложно.

—

Шаг 6. Рубли или валюта?

Доля валюты в подушке

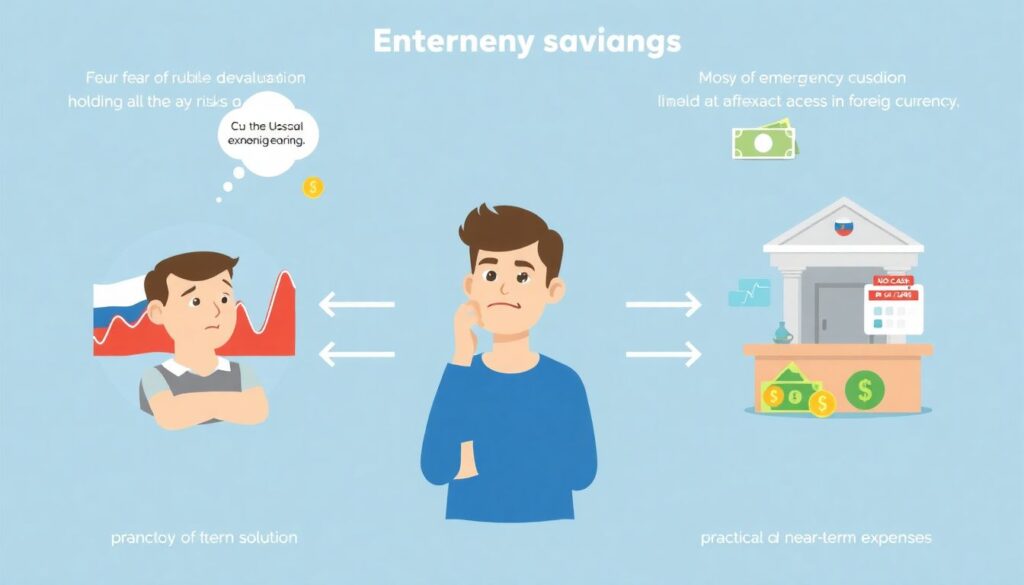

У россиян логично желание защититься от девальвации рубля. Но делать всю подушку в валюте тоже рискованно: курс может прыгать в момент, когда деньги нужны срочно, а доступ к банковской валюте иногда ограничивают. Практичный вариант: основная часть подушки — в рублях, особенно та, что покрывает ближайшие 3 месяца расходов. Остальное можно держать в «твёрдой» валюте в максимально надёжном формате: вклады или счета в надежных банках, а не только наличные «под матрасом».

Когда валюта не нужна

Если вы зарабатываете и тратите в России, а поездки и крупные покупки за границей в ближайшие годы не планируются, излишняя валютная доля в подушке может быть лишней. В случае резких колебаний курса вы рискуете потерять часть покупательной способности именно в рублевом эквиваленте. Поэтому валюта в подушке — не обязательный элемент, а дополнительный уровень защиты, которым пользуются осознанно и в разумной доле, а не «на все свободные деньги».

—

Шаг 7. Как не сломать себе бюджет

Как строить подушку без режима жёсткой экономии

Популярная ошибка: резко урезать все расходы и направить всё на подушку. Человек живёт пару месяцев «на гречке», срывается, забрасывает идею и тратит всё накопленное. Лучше двигаться медленнее, но стабильно. Параллельно с сокращением явных лишних расходов (импульсивные покупки, редкие, но дорогие развлечения) имеет смысл искать способы немного поднять доход: подработки, фриланс, продажа ненужных вещей. Тогда подушка растёт с двух сторон: вы тратите меньше и зарабатываете чуть больше.

Жизнь не должна превращаться в наказание

Если каждый перевод денег в подушку вызывает раздражение и ощущение, что вы себя лишаете всего, это ненадолго. Сохраните небольшие радости: недорогие хобби, редкие, но осознанные развлечения. Цель — чтобы подушка воспринималась не как «злая обязанность», а как инструмент свободы. С накопленным резервом вы сможете отказаться от токсичной работы, спокойно лечиться без кредитов и не соглашаться на любые условия только из-за страха остаться без денег.

—

Частые ошибки новичков и как их избежать

Топ распространённых промахов

Новички регулярно наступают на одни и те же грабли. Обратите внимание на такие моменты:

— Откладывают «если что останется», а не фиксированную сумму;

— Держат подушку на дебетовой карте и постоянно её «подъедают»;

— Перепутывают подушку с инвестициями и гонятся за высокой доходностью;

— Не пересматривают размер подушки при смене дохода или образа жизни;

— Используют резерв на покупки, которые можно было планировать заранее.

Чем раньше вы отследите эти привычки, тем быстрее подушка станет реальным, а не виртуальным запасом.

Ошибки с финансовыми целями

Ещё один частый перекос — мешать в одну кучу все цели: подушку, отпуск, ремонт, машину. В итоге человек говорит себе: «Ну я же коплю» и тратит всё на отпуск, оставаясь без резерва. Решение простое: отдельный счёт для подушки, отдельные — для больших целей. Другой перекос — стремиться сразу накопить огромную сумму и расстраиваться из‑за медленного прогресса. Здесь помогает пошаговый подход: сначала цель — один месяц расходов, потом три, потом дорастить до шести. Каждый этап — уже приличная защита.

—

Пошаговый план для старта

С чего начать прямо на этой неделе

Если тема накоплений кажется тяжёлой, разложите её на простые шаги:

— Посчитайте свои реальные ежемесячные обязательные расходы;

— Определите минимальную цель: подушка на один месяц;

— Откройте отдельный счёт или вклад специально под подушку;

— Настройте автоперевод сразу после поступления зарплаты;

— Запишите правило: подушку трогаем только при реальной ЧП-ситуации.

Через пару месяцев вы заметите, что запас растёт почти без участия вашей воли — просто за счёт системного подхода.

Как поддерживать и обновлять подушку

Подушка — это не разовое действие, а живой инструмент. Раз в полгода пересматривайте свои траты и доход. Если расходы выросли — немного увеличьте цель и размер ежемесячного взноса. Если вы использовали часть подушки, не корите себя, а спокойно начните восстанавливать её тем же способом. Когда накопите 3–6 месяцев, можно осознанно решать, какую часть держать под рукой, какую — на вкладе, а какую, при желании, направить в очень консервативные инвестиции. Так подушка останется надёжной и будет работать на вашу стабильность.