Цифровой рубль: что это простыми словами

Цифровой рубль — это официальные деньги Центробанка в виде записей в его инфраструктуре, а не на счете коммерческого банка. Если объяснять цифровой рубль что это простыми словами, то это «наличные из приложения», которые хранятся не в банке, а напрямую у Банка России. У такого рубля есть уникальный идентификатор, путь движения можно отследить по всей цепочке операций, а эмиссию и правила обращения контролирует регулятор. Формально это та же национальная валюта, но с отдельным контуром учета, собственными смарт‑контрактами и техническими ограничениями на использование.

Чем цифровой рубль отличается от безналичных денег и карт

Главное отличие в том, что безналичные деньги и карты — это обязательства коммерческого банка перед клиентом, а цифровой рубль — обязательство непосредственно ЦБ. Отсюда вытекает ответ на вопрос, чем цифровой рубль отличается от безналичных денег и карт: риск банкротства конкретного банка исчезает, но возрастает роль государства как единственного оператора системы. Технически платеж через цифровой кошелек идет по инфраструктуре ЦБ, а не по сети платежных систем и корсчетов. Это меняет схему комиссий, приоритет обработки платежей и подход к конфиденциальности транзакционных данных.

Как это ударит или поможет кошельку россиянина

Влияние на повседневный кошелек неоднозначно. С одной стороны, государство обещает снижение комиссий, автоматическую маркировку целевых выплат и более быстрые переводы. С другой — возрастает прозрачность для ФНС и силовых структур: «серые» доходы и обналичка станут заметнее. Вопрос как цифровой рубль повлияет на вклады и сбережения россиян связан с тем, будут ли люди перетаскивать деньги из депозитов в цифровые кошельки ради удобства. Чем выше лимиты и кэшбэк‑механики, тем сильнее мотивация отказаться от части банковских продуктов в пользу прямого кошелька ЦБ.

Реальные кейсы: где цифровой рубль уже полезен

Пилотные сценарии показывают прикладную пользу. Муниципалитет может перечислять пособие в виде «метки» в цифровых рублях: их можно потратить только на ЖКХ, детские товары или лекарства. Это сокращает мошенничество и упрощает отчетность. В крупной корпорации выплаты подрядчикам можно автоматизировать смарт‑контрактами: как только акт закрыт и подписан, система сама триггерит платеж из казначейского кошелька. Для граждан интересны кейсы мгновенного возврата за отмененные услуги: деньги возвращаются не «до 30 дней», а почти моментально, поскольку нет цепочки посредников между плательщиком и получателем.

Плюсы и минусы цифрового рубля для обычных граждан

Цифровая валюта ЦБ не является чистым благом или угрозой, у нее есть плюсы и минусы цифрового рубля для обычных граждан, которые нужно критически взвесить. Позитивный блок:

— потенциально более низкие комиссии и быстрые расчеты без задержек;

— отсутствие риска потери средств из‑за краха коммерческого банка;

— упрощенный доступ к государственным выплатам и субсидиям.

Негативный блок:

— высокая прозрачность трат и риски тотального финансового мониторинга;

— технические сбои единой платформы затрагивают сразу всех;

— возможное вытеснение части банковских сервисов и бонусных программ.

Цифровой рубль: отзывы экспертов и прогнозы для россиян

Профессиональное сообщество разделилось. Одни аналитики рассматривают цифровой рубль как эволюцию платежной инфраструктуры и инструмент дедолларизации, другие опасаются оттока ликвидности из банковской системы. Поэтому цифровой рубль отзывы экспертов и прогнозы для россиян варьируются: от сценария «ничего не заметим, кроме нового кошелька в приложении» до более радикального — сокращение линейки вкладов, изменение ставок и появление комиссий за хранение крупного остатка в цифровой форме. Ключевой неизвестной остается политика ЦБ по лимитам и доходности: будет ли цифровой рубль принципиально «беспроцентным» активом.

Неочевидные решения и альтернативные методы

Неочевидный эффект — конкурентное давление на банки. Чтобы удержать клиента, им придется предлагать альтернативные методы работы с деньгами: госкэшбэк по карте, гибридные продукты, где цифровой рубль автоматически конвертируется в вклад при превышении дневного лимита, или умные бюджеты с интеграцией в налоговые сервисы. Параллельно формируется другой полюс — частные цифровые деньги в виде банковских токенов и стейблкоинов, которые решают похожие задачи скорости и дешевизны переводов, но без тотального контроля ЦБ. В итоге пользователь будет выбирать не между «бумагой и цифрой», а между разными архитектурами финансовой свободы.

Лайфхаки для профессионалов и продвинутых пользователей

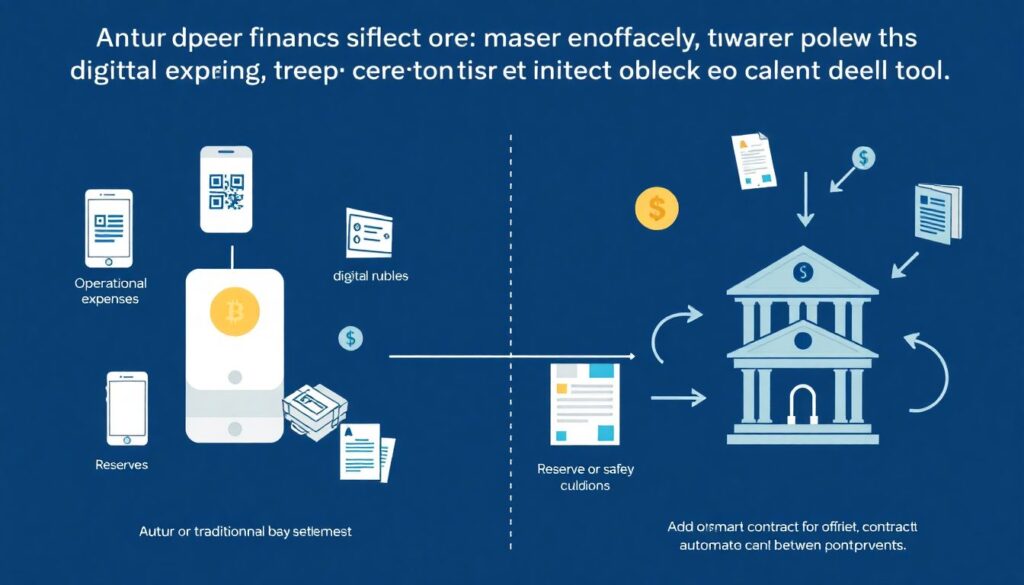

Для финансовых директоров и продвинутых физлиц цифровой контур можно превратить в инструмент оптимизации. Полезные практики:

— разводить потоки: операционные расходы вести через цифровые рубли, резервы и подушку — через классические вклады;

— использовать смарт‑контракты для автоматизации расчетов с фрилансерами и подрядчиками, фиксируя условия прямо в платежном сценарии;

— анализировать логи транзакций цифрового кошелька как источник big data о поведении клиентов, не нарушая требований 152‑ФЗ. Такой подход позволяет не только адаптироваться к новой валюте ЦБ, но и встроить ее в собственную корпоративную или личную финансовую стратегию более осознанно.